Le monde Financier et Economique est en crise, jusque-là nous ne nous vous apprenons rien d’exceptionnel. Le Corona a mis les économies mondiales à terre et les gouvernements ainsi que les Banques Centrales mettent en place des politiques de soutiens à l’Economie. L’article d’aujourd’hui n’aura pas pour objectif de vous représenter les différents moyens à dispositions des Banques Centrales pour soutenir l’Economie.

Nous allons nous intéresser aux politiques monétaires des Banques centrales et plus particulièrement, la Banque Centrale du Japon autrement dit la BOJ.

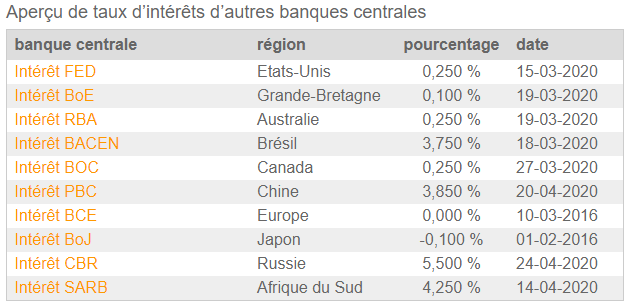

Voici les différents taux directeurs en vigueur pour les principales Banques Centrale mondiales :

Il y a deux éléments qui devraient attirer votre regard :

-la BOJ et la BCE ont laissé leurs taux directeurs inchangés depuis 2016 alors que toutes les autres sans aucune exception les ont modifiés durant l’année 2020

-la BOJ est la seule à présenter des taux directeurs négatifs.

Taux négatifs, oui et alors ? :

Les Taux directeurs négatifs obligent les Banques sur liquides à refinancer leurs contreparties à taux négatif, ce qui veut dire qu’elles perdent de l’argent à chaque prêt octroyé. Le but étant de rendre le refinancement des banques le plus avantageux possible pour que ces taux se répercutent sur les banques de détails qui peuvent à leurs tours refinancer les Entreprises et les Ménages à taux très faible. L’objectif est que ces derniers aient plus de facilités à pouvoir contracter des emprunts et donc qu’il y est plus de liquidités sur le marché, ce qui a (dans la théorie) pour conséquence d’augmenter la demande intérieure et donc également l’offre, ce qui permet de stimuler une économie entière et de créer la « fameuse croissance ».

Cependant cette solution a beaucoup d’inconvénient car elle ne permet pas aux banques de créer des bénéfices sur leurs marges d’intermédiation, qui est leur cœur de métier, ayant pour conséquence d’augmenter les commissions (frais de tenues de compte, frais de dossier etc…) et qui finit par se répercuter sur les ménages.

Toutefois le manque à gagner n’est pas entièrement compensé avec l’augmentation des commissions, la dernière solution est donc de prendre plus de risques sur les marchés financiers que ce soit avec leurs comptes de Trading ou bien encore avec la multiplication des systèmes de Titrisation sur les marchés. Nous savons très bien que les banques ont un risque systémique et donc la chute de l’une d’elle entraînerait une violente crise sur le marché interbancaire et donc sur l’économie mondiale.

Quelles sont les autres solutions ? :

Il reste encore le Quantitative Easing et c’est maintenant que nous allons nous tourner vers Tokyo. Durant cette période de Covid-19, la BOJ est la seule Banque Centrale à afficher des taux négatifs et donc doit, avec la BCE, envisager d’autres mesures de soutien à l’économie que le simple assouplissement de la politique monétaire.

La BOJ a déclarée qu’elle augmenterait sa limite supérieure d’achats annuels de fonds négociés en Bourse (ETF = Exchange Traded Fund). Pour expliquer cela plus simplement la Banque Centrale du Japon ne se contente pas seulement de procéder à du Quantitative Easing, mais carrément d’investir par le biais d’ETF dans le Nikkei 225 (Bourse Japonaise). Ces actions ont de multiples objectifs comme :

- soutenir la valorisation des actifs Japonais

- faire baisser la prime de risque

- et donc automatiquement d’envoyer un signal fort pour les investisseurs quant à la robustesse des marchés financiers Japonais.

La Banque Centrale Japonaise pourrait devenir durant l’année la plus grande détentrice d’actions Japonaises devant le Fonds d’Investissement des Pensions du Gouvernement (GPIF), vous comprenez maintenant pourquoi le Yen est une valeur refuge à la vue de ces différentes actions ainsi que lorsque l’on sait que 90% de la Dette Japonaise est détenue par des institutions financières Japonaises.